导读:

作为科技界备受瞩目的焦点,人工智能逐渐不再“飘在空中”,而是落地寻找更多的应用场景,用技术创造价值。以旷视科技为代表的一众人工智能公司在资本市场上更是高歌猛进,估值不断提升。那么,以人工智能为代表的科技类企业成长为独角兽背后的逻辑何在?而对于投资机构来说,又如何才能投中下一个“旷视科技”?天使基金团队的李尚然通过研究旷视科技的业务与估值成长路径,总结了科技类创业公司估值提升的普适逻辑。

▼

2020年初,疫情爆发以来,人工智能通过轨迹查询、智能体外测温、医疗影像辅助诊断等应用,深度参与到疫情的防控之中,逐渐从“飘在空中”落入更多人的生活之中,获得广泛的关注。

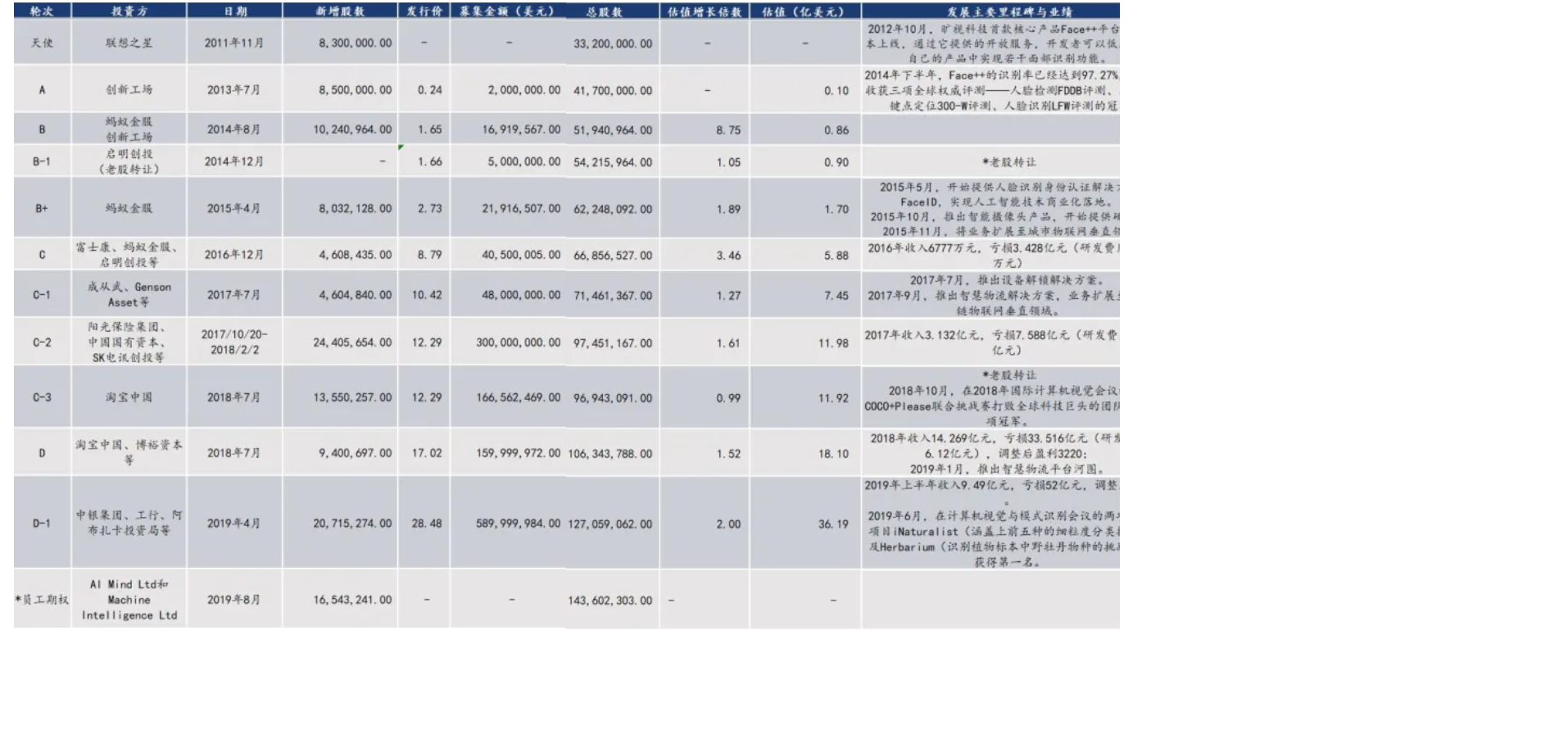

说到人工智能,就不得不提“AI四小龙”里最早递交招股说明书,有望成为中国人工智能第一股的旷视科技,自2011成立,8年间,旷视共进行了5轮(包括联想之星天使轮)9次融资,总融资金额近12亿美元(不算可能是老股转让的部分),2019年最后一轮D-1轮投后估值更是达到36亿美金,折合人民币超过250亿元。

随着科创板的开板,科技类企业越来越受股权投资市场的欢迎,可全中国科技类创业企业不下百万家,平均“寿命”2.9年,创业8年还能持续经营的科技企业不多,估值能破100亿的更是寥寥无几。如何才能投中下一个“旷视科技”?已投资的科技类企业如何才能成长为下一个独角兽?本文希望能通过探寻旷视科技的业务与估值成长路径看看是否可以找出一些科技类创业公司可以参考的普适逻辑。

估值增长底层逻辑还是基于业务的发展。很遗憾没有参与到旷视科技融资进程之中,只能依据旷视科技公开的那份并不十分完善的招股书,从局外人的角度,结合公开的业务发展信息与招股说明书中披露的融资进展,梳理其估值成长的脉络。

科技类项目想要提升估值,要有实力,也得有故事。

天使投资,核心团队最重要。旷视科技初获联想之星投资时,创始团队履历背景可谓是是十分亮眼:姚班出身,聚焦机器视觉应用研究,在众多国际人工智能顶级竞赛中取得过22个项目的世界冠军。不仅技术基因强,团队分工还明确,印奇主攻视觉识别、唐文斌负责图像搜索、杨沐负责系统架构与数据挖掘。不仅团队强悍,基于早期工作与体感游戏开发经历,公司最初定位也很清晰—从视觉角度切入人工智能。

大方向有了,但技术和应用场景仍需积累探索。2012年10月,旷视科技推出首款核心产品Face++,通过它提供的开放服务,开发者可以低成本在自己的产品中实现若干面部识别功能。据悉,美图秀秀、世纪佳缘、百合网、快手等APP都使用过旷视Face++平台提供的技术。此时的旷视科技仍处于算法与样本积累阶段,面部识别到底能应用到什么场景呢?手机、医疗、安防、交通似乎都有机会,不论具体落地哪个场景,至少机器视觉应用整体市场想象空间是足够大的。公司在机器视觉领域初步探索让其在2013年获得了创新工场200万美元的投资,估值粗略推算在1000万美金左右(推算细节可见文末列表)。

2014年,旷视科技抓住了支付宝寻找人脸在线身份核验技术提供商的机会,基于Face++技术与数据积累,公司成功获得了为支付宝提供解决方案机会,也成功让蚂蚁金服看到了公司技术在个人物联网领域应用的潜力。至此,公司找到了第一个商业化落地场景--个人物联网领域,机缘巧合,也是得益于实力的长期积累。第一个商业化落地场景的明确与战略协同价值,也许是蚂蚁金服在2014年下半年与2015年初战略投资旷视科技时估值增长的主要原因。粗略推算旷视科技在蚂蚁金服两轮投资后,估值达到1.7亿美金左右,较创新工场投资时的估值翻了近17倍。

2015 年5月,旷视科技开始提供人脸识别身份认证解决方案Face ID,标志着旷视科技人工智能技术在个人物联网领域商业化落地的完成。但是从市场潜在规模角度来看,个人物联网领域市场规模看上去却十分有限。旷视科技个人物联网业务主要为软件合作商提供脸部识别算法的调用,或和手机硬件厂商合作,预置脸部识别解锁方案。从事后数据来看,虽然旷世个人物联网手机端业务近几年快速增长,搭载旷视人脸识别设备解锁功能的国产安卓智能手机的市场占有率在2018年超过70%,旷视个人物联网面向个人设备的收入也只有0.97亿元,相当于整个国产安卓手机预装市场的规模也仅有不到两亿。根据招股书中所引用的灼识咨询报告,旷视科技在手机软件人脸识别算法服务市场的市占率也已经达到61%,但收入也仅有1.73亿元。不得不说,对于2015年初的旷视科技,公司虽然找到了第一个商业化落地场景,但这个场景的市场规模在初期却十分有限,天花板比较明显。

市场小,故事讲不下去了怎么办?旷视科技通过向更多领域的横向拓展,不断打破市场天花板,提升公司的想象空间。2015年底,公司凭借底层技术较强的延展性,将业务扩展至城市物联网领域,也就是机器视觉变现场景里市场最大的安防领域。根据招股书中所引用的灼识咨询报告,2018年中国智慧城市及社区管理垂直领域的市场规模达144亿元,旷视城市物联网业务2018年收入达到10.57亿元人民币,2016-2018复合增长率超过了700%。

公司在大安防领域的落地,让投资人们看到了公司技术更大的可施展拳脚的空间以及公司估值更大的增长空间。粗略估算来看,公司第三次估值大幅增长便是在公司进军安防领域之后:2016年,公司C轮融资估值增长到5.88亿美元左右,相比B+轮时的1.7亿提升了3.5倍。

安防领域市场虽大,但前有硬件实力雄厚的海康、大华,后有商汤、云从等友商同台竞技,竞争激烈。2017 年下半年,公司继续横向拓展落地场景,将业务扩展至预期增长潜力巨大的供应链物联网垂直领域,推出智慧物流解决方案。根据灼识咨询报告,虽然供应物联网在2018年市场规模有限,仅17亿元人民币,但预期复合年增长率将近70%,未来规模增长可期。供应链物联网垂直领域的拓展,加之公司2017至2018年收入的规模化增长对公司前期市场拓展政策效果的验证,依据推算,公司在2018年中旬,晋升独角兽企业,在淘宝中国、博裕资本等机构投资后,估值达到18亿美金左右,突破估值人民币100亿元大关。

在D轮融资前,公司基本上形成了“人工智能视觉基础算法+三大落地场景(个人物联网、公共物联网、商业物联网)”的产品布局:个人物联网市场相对较小,但旷视科技市占率优势明显;公共物联网(安防)市场广阔,旷视虽成功进入,但行业竞争激烈;商业物联网(物流)虽然当前市场规模有限,但发展潜力较大。2017年后,旷视科技不断深耕三大落地场景,跑马圈地,收入迅猛增长,作为AI视觉识别领域头部玩家,上市前一轮估值达到36亿美金,折合人民币超过250亿元。250亿元估值是什么概念?旷视科技2018年全年利润经调整后为3220万元,150亿估值相当于780倍的PE。

如果说早些年旷视科技估值提升主要依赖于团队背景与技术的积累,到了中期是技术的落地与整体解决方案在多领域的拓展,上市前估值再次翻倍,PE达到780倍的原因是什么?单纯整体解决方案不管落地到哪个领域,都会受限于该领域天花板,再大的市场也有限制空间,而标准化的产品的落地或协同生态系统的构建,或许才是旷视科技上市前估值增长原因,以及预期上市后公司要讲的新故事。

这篇文章在2019年底便有了初稿,本来应该停留这个假设上戛然而止,然而就在2月底,旷视科技宣布最快将在今年3月底对人工智能算法平台BRAIN++的深度学习框架MegEngine进行开源,意味着公司迈出了构架协同生态系统的步伐,也似乎验证了D轮投资估值增长的逻辑。据报道,公司2014年开始便开始自主研发深度学习框架MegEngine,并运用这套框架推进在各个垂直细分领域的探索。今年BRAIN++的开源将引入更多来自不同行业的优秀的开发者参与到旷视科技的生态中来,为公司日后发展提供更多的可能性。

一个伟大的AI公司应该是由提供基础技术、到提供整体解决方案、到AI产品化、最后通过构建协同网络生态,由“点”、“线”、“面”到“体”一步步成长起来的。纵观旷视业务发展历程,也印证了这一演进的逻辑。而估值增长最底层的逻辑还是业务的发展,所以时间轴梳理下来可以看到旷视在由“点”向“体”的每一次跃进时,估值都有着较大幅度的增长。

产品化或协同生态网络的建立不仅仅是AI企业的终局,也是大多科技企业要到达的目的地。优秀的科技企业在初创时不难因技术的领先性与团队的稀缺性拿到钱,但要想在成长阶段持续融资并提升企业估值,技术落地至关重要。或许初次商业化的市场想象力有限,但基于对公司技术积累与方向准确的判断,团队若能在每个市场都打得扎扎实实,横向拓展垂直应用场景也不失为在一段时间内获取资本认可的方式。不过,单纯提供技术或解决方案的天花板总是有限,最终能否搭建起软件或产品生态网络,才是科技公司最终的考验。

近期寒武纪也递交了科创板IPO申请,云天励飞也完成了Pre-IPO轮次的融资,更多人工智能公司将会公开他们的成长路径,让我们拭目以待吧。

附:旷视科技业务发展、融资进程与估值增长推算

*根据旷视招股说明书和公开数据整理