做PE、VC行业,就绕不过Carry这个奇怪的英文单词,一个奇怪到现在还没有找到完全对应中文的词。最新的私募“新八条”里面,采用的是“业绩报酬”,算是最权威的说法了。

在PE行业已经基本完成全面本地化的今天,Carry仍然是业内出现频率最高的英文单词之一。为什么呢?笔者认为,这就像VC中的Venture一词难以翻译一样,还是因为跟我们的习惯,我们的传统很不一样。

Carry是carried interest的简称,大致上就是,大伙凑钱做一件事,有钱的捧个钱场,有本事的捧个人场。如果赚了钱,大部分利润按照出钱的比例来分配,但有一部分利润不是按照出钱比例分,而是要特别给干活的多分一点。这种既是资本利得,又是很特殊资本利得的东西,在我们的传统上根本就没有。

如果退回去一百年,这事很好办,就像sofa音译成沙发、而不是“装有软垫的多座位椅子”一样,carry可以音译为“开利”,分开分利,神形兼备,还挺信、达、雅的。。。(请忽略跟空调牌子撞名的事实。。。)

即使在PE、VC的老家美国,carry也算是一个新生事物,出现的历史其实并不长。早期的美国投资机构多数依据《1940年投资公司法》成立,采取的是投资公司的形式。自然的,分配时也按照出资的多少来分,投资公司的管理人不能获得以绩效为基础的奖励,专业从业人员所能获得的只有工资。 这显然不能满足管理人的需要,因此,行业内慢慢引入有限合伙这种模式。在这种模式下,通过区分一般合伙人(GP)和有限合伙人(LP),可以按照合伙人约定的比例来进行利润分配,管理人有可能拿到远超薪金的Carry,提高了积极性。这种模式在实践中获得了很大的发展,逐步发展成为PE行业的主流。 我们可以看到,carry有几个非常鲜明的特性:

首先,carry是披着资本利得外衣的劳动收入,体现了人资合一。

从本质上,carry对应的是人力资本,而不是货币资本,更确切的说,是附加在货币资本之上的人力资本。有人说,PE/VC不是资本,而是智本,有智慧的资本。确实如此,在PE行业中,要取得成绩,资本与智慧二者缺一不可。 但是,跟普通的与人力资本对应的薪金收入不同,carry是采取利润分配的方式来实现。因此,在税收上,是按照投资收益来课税,而不是按照工资薪金来课税。在全世界大部分国家,投资收益都比劳动收入的税率要低,特别是对于高收入人群而言,后者在累进税制下要承受相当高的税负,而投资收益一般都是均一税率。从这个意义上说,carry的出现,跟税收政策很有关系。 投资收益的和劳动收入的税率,究竟哪个应该更高?这个问题宏大深远,牵扯面太广了,本文肯定讨论不清楚。德高望重的巴菲特同志也曾经愤怒的提出了这个问题,称他的秘书所缴实际有效税率比他还要高。但他怒了也是白怒,巴菲特税后来在参议院就被否掉了。说明至少当时的美国立法者认为,单纯调高投资收益的税率,并不能解决什么社会问题,也不会给经济带来更多活力。当然,阴谋论者可能会觉得,这是富人操纵政治的又一铁证。。。

其次,carry是跟高度的不确定性相关的,有创业性质。

我们进一步会问,同样都是劳动,为啥在投资行业,就能拿到carry,其他行业就少见呢? 笔者认为,这里的关键首先在于能否取得利润的不确定性。如果老板(出资者)雇人做一件事,获得利润的确定性非常高,一般是不会给太高分成的。确定性越低,固定的部分往往也会越少,而浮动的部分就越多。 其实,拿浮动收益并不是PE行业的独有现象,很多的销售岗位都是少量底薪加销售提成,但他们并没有用carry的形式。这一方面是金额问题,就大多数行业的从业人员而言,浮动收益的绝对金额并不是太高,没有必要特别用carry的方式来体现。

另一方面,则是比例问题,比例低的也没必要。有人认为,20%是分成比例的一个槛,假如管理者/经营者能拿到超过20%的浮动收益,就意味着跟出资人之间不再是简单的雇佣关系,而是带有创业色彩了。而PE行业惯常采用的carry比例,恰恰就定在了20%,说明大家都觉得投资这个活还不太好干,PE投资本身也需要更多的创业精神。 我们再衍生一下,现在非常火的内部创业,其中很头痛的一件事就是股权问题,如何分配,出资如何到位,等等。笔者不靠谱的认为,这完全也可以通过更灵活的有限合伙方式来操作,股权不好拿,改成拿carry嘛!脑洞再开一下,大牌影星也可以改拿carry?。。。

最后,carry是滞后于业绩的。

Carry能否拿到,真的是要靠水平,靠专业。没有两把刷子,没有给投资人挣到钱,carry比例再高,也是镜花水月,看得见吃不着。 一些人批评说,中国的PE机构水平很差,现在拿到carry的还非常少。Carry拿的少,这是事实,我们看到新三板上披露的信息,确实大多数机构还挣扎在靠管理费混日子的边缘,有的甚至还收不来管理费。。。 但这是否一定意味着水平不行呢?carry的多少是否就代表水平高低呢?笔者认为,未必如此。中国的PE发展历史其实跟美国非常相似,只是用了快进模式,加速了好几倍。最早的一批国内PE机构,跟美国一样,也是采用公司制,没法收carry,最多只能采取绩效工资等方式来变通实现管理者的利益。

再看一个更确切的时间,就是有限合伙在中国的历史。2006年《合伙企业法》修订,增加了有限合伙这种新的合伙类型,才有了carry的法律基础。该法2007年6月1日起施行,也就是说,最早能收carry的国内PE基金,至今也不可能超过9岁。 现在能收carry的机构,必须是又老、又红、又快,老的是基金年限足够长,红的是业绩好,快的是投资要早退出,三者缺一不可。如果是侧重早期投资的机构,或者是成立年限较短的机构,哪怕水平再高,在短期内也是很难有大额carry的。

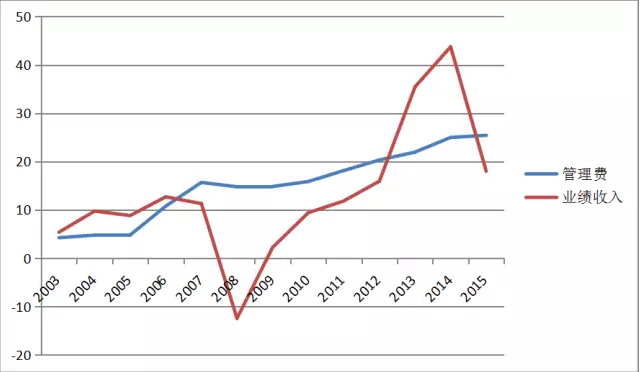

换个角度,如果有PE机构的carry金额很大,其实也只能说明其“曾经”投资的很好,未必说明“现在”很好,因为这些带来carry的项目,必定是若干年前投资的。 附一张PE大腕黑石集团的业绩收入(performance fee)上串下跳图作为结尾:

居然有一年的业绩收入是负的,万恶的金融危机啊。。。