导读:最近清科研究中心发布了2018中国股权投资年度排名,东方富海在“中国创业投资机构50强”榜单上位列第17名。包老师想,清科的这个排名在投资界非常权威,富海去年排第11名,今年怎么会下滑这么多?不如抽空把去年今年的榜单拿出来研究研究。这不比不知道,一比还是看出了些道道。

大家都知道2018年是创投行业变化极大的一年,资管新规,A股IPO发审趋严,个人LP所得税政策等等,都在这一年对行业的生存环境产生了巨大的影响。因此,包老师觉得,采用事件研究法(event study),选择政策波动前的2017年排行榜和政策波动后的2018年排行榜进行比较分析,可以窥见政策变化对行业的影响。此外,鉴于头部机构的排名变化最具代表性,故选取“中国创业投资机构50强”榜单上的前二十家机构作为样本。

01

2018年中国创投机构20强中,外资机构明显增多

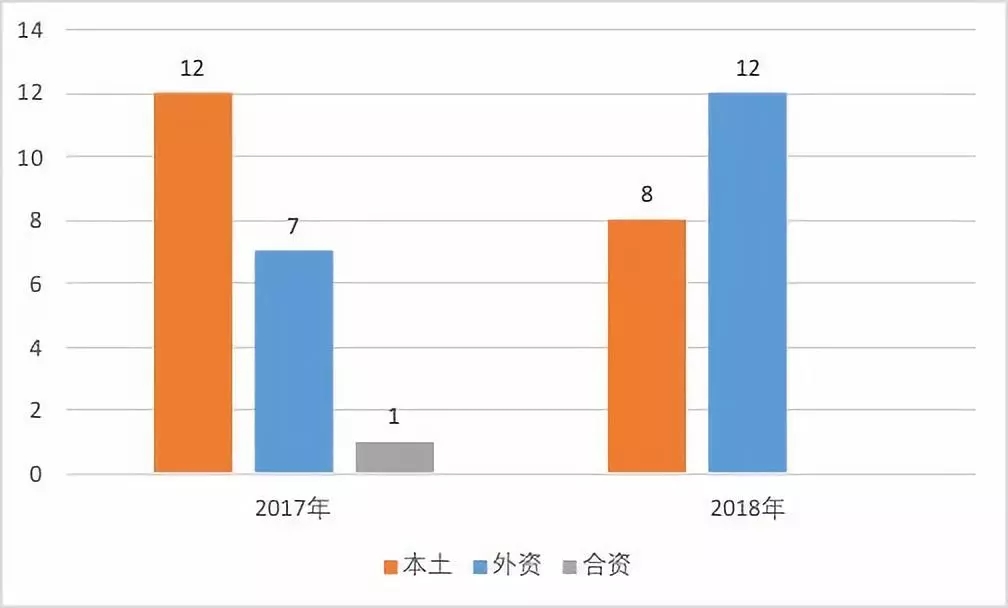

第一个维度,二十强中,外资创投机构的数量明显增多。从下图可以看到,2017年二十强包括12家本土创投,7家外资创投,1家合资创投。而2018年本土创投下降至8家,外资创投上升至12家。

02

美元基金占比与机构排名变动呈统计正相关

第二个维度,包老师认为,既然不管是外资机构还是本土机构,都有可能同时持有人民币基金和美元基金,那么如果进一步分析2018年20强每家机构的美元基金占其所有基金的金额比例与其2017-2018排名变化的相关性,可能会有意想不到的发现。因无法从公开渠道获取精确的美元基金占比,只能根据收集的信息做一个粗略的定性划分。如下图所示,2018年20强中,15家持有美元基金的金额占比超过或接近50%,3家持有美元基金的金额占比远低于50%,2家没有设立美元基金。

可以很清晰地看到,持有美元基金的金额占比超过或接近50%的15家机构,除经纬中国排名下降1位之外,其他14家机构排名均上升,最低升幅为1,最高升幅超过30;持有美元基金的金额占比远低于50%的3家机构,排名变化为一家持平,两家下降(-3,-9);没有设立美元基金的2家机构,排名均下降(-6,-6)。美元基金占比与其排名变动呈统计正相关,美元基金占比显著,排名上升。美元基金占比很低或为零,排名下降。

这似乎也在意料之中。清科排行榜基本上围绕着募、投、管、退来对创投机构进行评估。至少在募和退这两方面,今年人民币基金和美元基金的表现是一个天上,一个地下。

募资方面,4月出台的资管新规使人民币基金募资难度大幅增加,而美元基金则在境外募集,不受资管新规的影响,且国外的投资人多为养老金或大学基金会等成熟机构投资者,资金充裕,耐得住长线投资的寂寞,对投资回报的期望比较理性,募资相对容易。2018年前三季度,美元基金募资同比上升,而人民币基金却是断崖式的下跌。

从退出的情况看,今年A股IPO审核趋严,1-11月名义通过率55%,但实际通过率仅为26%,IPO数量仅有100家,去年同期则有414家。去年表现出色的本土创投机构深创投、达晨,今年IPO数量均大幅减少。比如深创投去年有20家境内IPO,而今年截至11月底仅有6家IPO,其中境内5家,境外1家。相比之下,美元基金表现亮眼,外资创投机构IDG、红杉中国今年拔得头筹。据21世纪经济报道记者不完全统计,截至11月26日,IDG的IPO数量分别为16家,4家境内上市,12家境外上市。红杉中国的IPO数量为14家,3家境内上市,11家境外上市。

03

本土创投中,民营机构占比下降

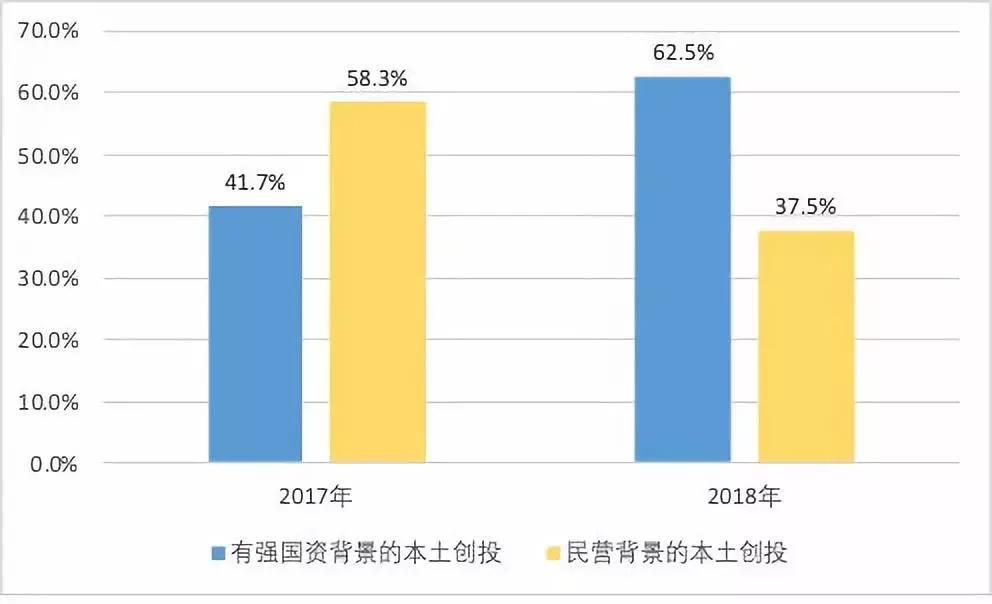

第三个维度,对两年二十强中本土创投机构的属性分析显示,有强国资背景的机构占比上升(由41.7%到62.5%),民营机构占比则下降(由58.3%到37.5%)。“有强国资背景”在这里的定义是国资控股或对机构有重大影响力,“民营机构”的定义是个人为控股股东,没有国资股东或国资股东占比很小,对机构没有重大影响力。

2017年的12家本土创投中,5家有强国资背景,7家民营机构。2018年的8家本土创投中,去年5家有强国资背景的机构再次上榜,而民营机构则仅剩3家。在这三家民营机构中,顺为资本和源码资本持有美元基金的金额占比均远超50%,去年到今年的排名上升了30多名,而东方富海是唯一一家没有美元基金的,排名下降了6名。这样看起来,在行业严冬之下,富海单凭人民币基金业务拿到今年这个排名,我们的小伙伴们真的是蛮拼的。毫无疑问,有强国资背景的机构比民营机构拥有更多的资源和确定性,未来,民营机构为增强自身的竞争力引入国资作为战略投资人也许会成为一种普遍的选择。

不过,富海下一步的战略确实应该把设立美元基金列入议事日程,行业这么难,多条腿走路总是好的。可是,这真的能从根本上解决问题吗?美国一度是中资企业海外上市的最优选择之一,但在中美摩擦升级的背景下,各种不确定性和潜在风险正在急剧上升。12月7日,美国SEC和PCAOB(美国公众公司会计监管委员会)联合发布《关于审计质量和监管层跨国获取审计及其他信息的重要作用的声明—对在中国有大量业务的美国上市公司的信息获取当前所面临的挑战的相关讨论》。这可能导致中国上市公司在美国融资时遭遇更多的风险定价补偿要求,或被监管当局施以更严格的信批要求及更多的新证券发行限制。这对于寻求在美国发展及融资的中国公司来说,将构成巨大的风险和挑战。听说已有企业考虑转战德国的股市了。美国也好,欧洲也好,到人家的地盘去上市,难免受制于人。毛主席说,自力更生,丰衣足食。希望我们的政府有大智慧,大力改善创业投资环境,疏通资金渠道和退出渠道,把我们自己的股市做大做强。近期出台的各种政策包括放宽险资的投资限制、设立科创板、鼓励并购重组、创业投资所得税优惠也彰显了政府的决心。

冬天到了,春天还会远吗?期待一个不太冷的2019。