导读:

2017年7月5日财政部发布了关于修订印发《企业会计准则第14号——收入》的通知(财会【2017】22号文),即“新收入准则”。新准则的施行将替代原先的《企业会计准则第14号——收入》和《企业会计准则第15号——建造合同》。2020年1月1日,境内上市公司将开始使用“新收入准则”。本次准则的变化较大,房地产、建筑施工、零售电商、电信等行业的财务报表或将面临较大幅度调整。

以下,作者将用简单的图示和案例跟大家先一起“复习”一下“新收入准则”

新旧差异在哪里——关键词遛一遛

No.1五步法模型

旧准则对收入类型区分为:销售商品、提供劳务、让渡资产使用权、建造合同收入,不同类型的收入确认方式各有不同,销售商品、让渡资产使用权主要以风险报酬转移为收入确认时点,提供劳务、建造合同收入常以完工百分比进行收入确认。

新准则设定统一的收入确认模型,解决了实务中业务类型边界不清晰导致不同公司的类似业务采用不同收入确认方法的问题。

No.2

控制权转移

“风险报酬转移”这个深耕会计人内心多年的词退下历史舞台,“控制权转移”成为收入确认时点判断的新标准。取得相关商品控制权,就是能够主导商品的使用并从中获得几乎全部的经济利益。

案例一 房地产企业期房销售

新准则

如果合同未约定退款金额重大的违约条款,且期房销售时已收取首付+银行按揭或全款,可自期房销售合同签署时点至交房时点,按时段确认收入。

VS

旧准则

交房时按时点确认收入。

案例二 专用零部件销售

新准则

为某手机品牌商生产专用零部件,必须完全按照其设计要求生产且不能另行销售,合同签订时预付全款,则可以在合同签订时点至全部交货时点,按时段确认收入。

VS

旧准则

产品交货验收按时点确认收入。

案例三 大型设备制造

新准则

飞机、船舶等大型设备制造,如果合同中约定仅支付金额不重大的一笔违约金即可解除合同,则需要在设备完工交付验收后按时点确认收入。

VS

旧准则

大型设备制造按照建造合同完工百分比确认收入。

No.3

单项履约义务

旧准则在涉及合同包含多重交易安排的业务中仅对一些具体情况给出了指引,新准则则在统一的收入模型中提出了“单项履约义务”的概念,要求企业合同签署时就对合同中的履约义务进行拆解和价格分摊。如上图中,将设备销售合同拆分为设备交付义务和运维服务义务。

No.4

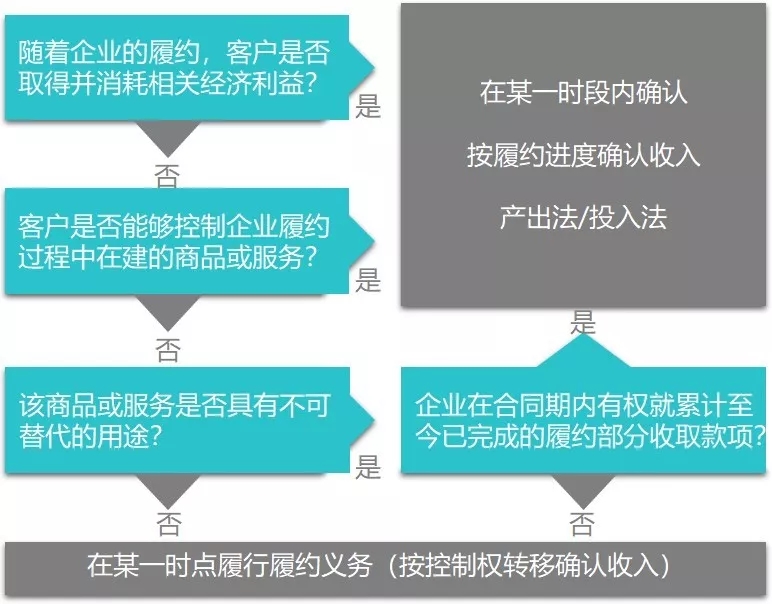

时点 VS 时段

时点确认:排除法,不符合时段确认的均为时点确认

时段确认:需要符合一系列确认条件,如下图:

案例一:租赁服务/SaaS服务

第一步,满足随履约客户取得并消耗相关经济利益,时段确认

案例二:战略咨询服务

A公司对客户各部门进行为期3个月的访谈调研,结合股东和管理层的需求,最终出具战略咨询意见。双方协议中约定,如果客户单方面终止合同,客户需要支付违约金,金额相当于A公司已发生人力成本+15%毛利。

分析

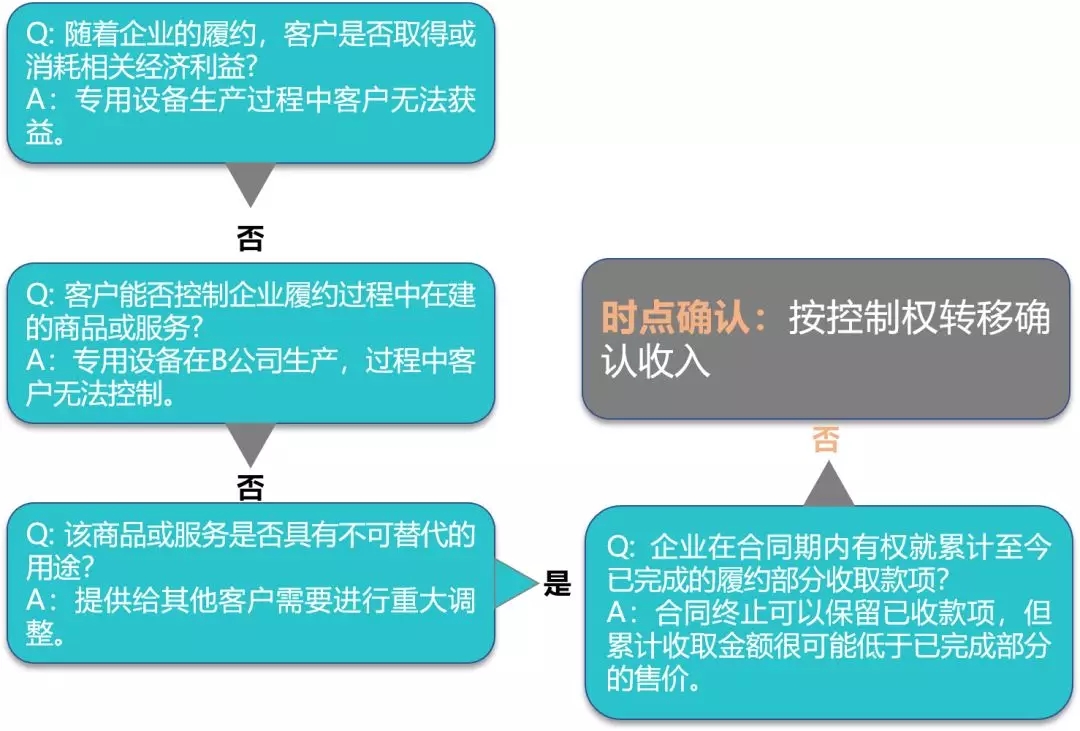

案例三:专用设备建造合同

B公司为客户定制生产专用设备,合同约定,签约后预付10%设备款,生产期内定期支付50%设备款,建造完成测试通过后支付40%设备款。若合同中途终止,则已收款项不退。

分析

No.5

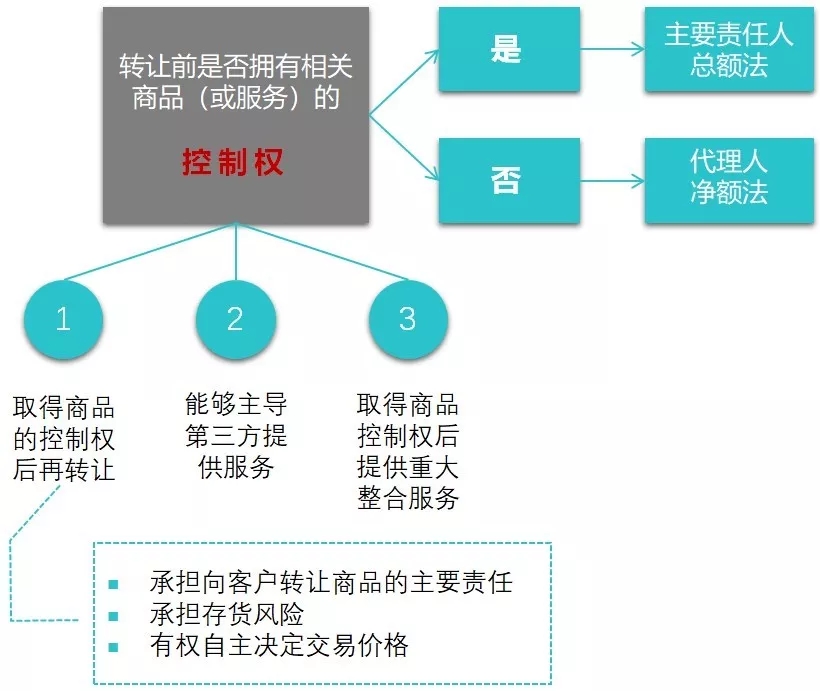

全额 VS 净额

全额还是净额主要区分公司是该项业务的主要负责人还是代理人角色,详见下图:

案例一 旅行社销售机票

旅行社向航空公司购买折扣机票,自行定价后销售给旅客,未销出部分不能退给航空公司。

分析

旅行社自行定价,自行承担转让商品的责任和存货风险,全额确认。

案例二 受托加工企业

C公司利用自有设备对受托材料进行加工,与委托方签署材料购买及商品销售合同,C向委托方购买材料后,经加工,以1.1倍的销售价格售回给委托方。双方货款除10%有现金流外,其他货款均采用抵账的方式进行处理。C公司出于销售规模考虑,全额开票计入收入,按销售商品缴纳增值税(13%)。

分析

该业务交易价格固定,且C不承担货物价格涨跌的风险,实质为代理人,应以净额法确认收入,按照服务费缴纳增值税(6%)。

案例三 百货公司

D公司销售供应商提供的商品,商品未售出时所有权归属供应商,D不承担跌价损失和丢失等存货风险,D将售价扣除约定分成后支付给供应商,供应商开具销售发票给D,D开具销售发票给顾客。

分析

商品所有权和定价权不属于D,D仅提供场地、收款、开票等服务,应按净额法确认收入。实务中按净额法确认收入的百货商店一般不承担开票义务,如诚品生活。

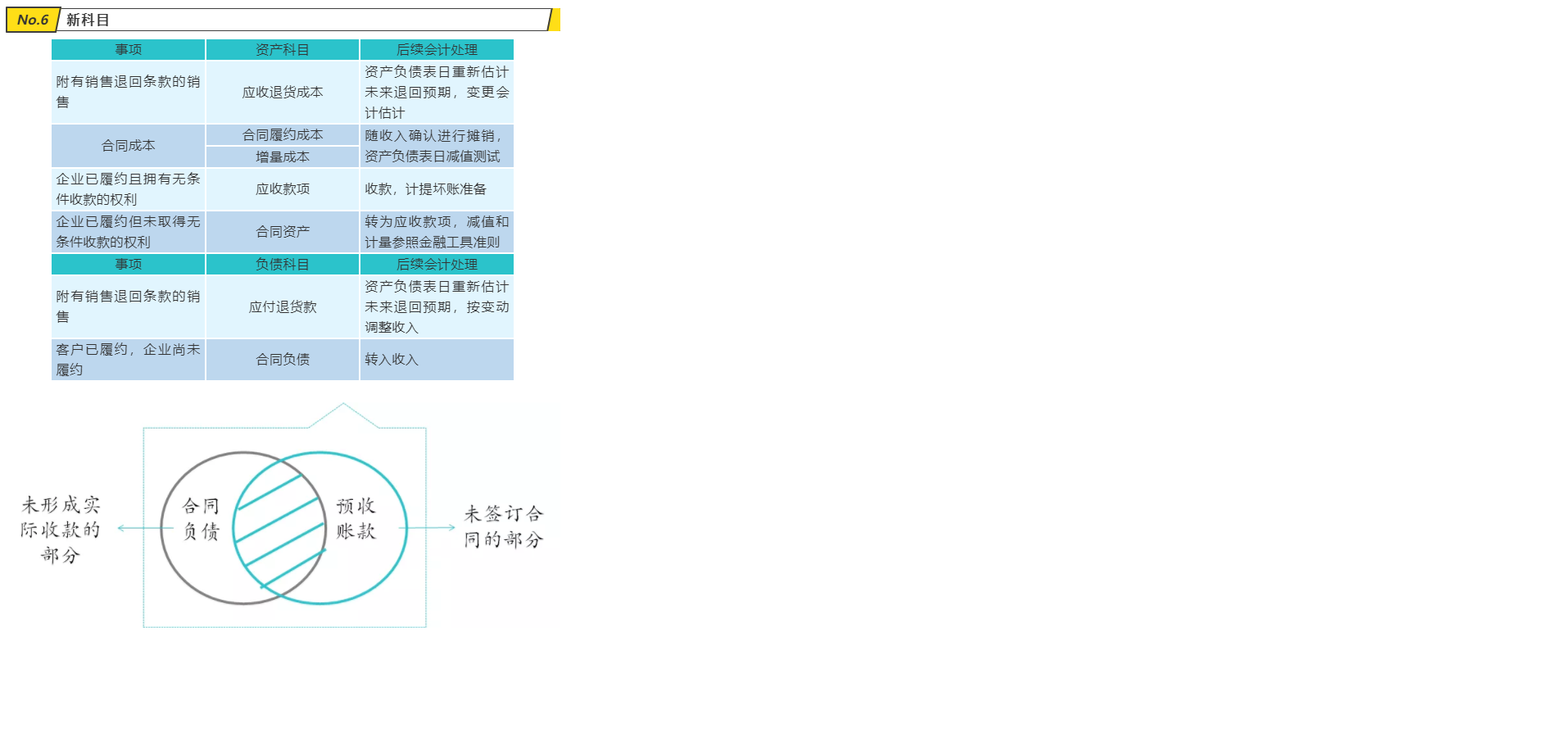

No.6新科目

No.7实施时间

2018年1月1日——境内外同时上市的企业及在境外上市并采用国际财务报告准则或企业会计准则标志财务报表的企业

2020年1月1日——境内上市企业

2021年1月1日——非上市企业

允许提前执行