导读:

近几年,我国有限合伙制创投企业个人LP的所得税问题掣肘了行业的发展。而美国自1993年就出台了1202法案(Section 1202),即"小企业股权投资收益免税法案",针对单个投资项目对个人LP的税收优惠进行界定,逻辑明确,实操性强,值得借鉴。

创业投资扶持中小型科技创新企业发展,令美国得以长期保持全球科技霸主地位,同时,还在企业端创造就业,实现税收,对政府具有重要的战略作用。因此,美国政府充分利用差异化税收政策,鼓励长期投资,推动众多"长钱"进入创投行业,源源不断地为创业创新注入活力。

比如,个人一年内实现的投资收益,被称为"短期资本利得",最高适用税率可达37%。与之对比,创投合伙企业个人LP投资一年以上实现的收益,被称为"长期资本利得",享受15%或20%的优惠税率。

特别是永久有效的1202法案,更是祭出了杀手锏:为激励大众投早投小投创新,允许非公司制的纳税人,如投资符合一定要求的"合格小企业"超过5年,则其收益可免交资本利得税!

1202法案的实施要点如下:

1何为"合格小企业"?

1.发行股份时,为正常经营的本土公司。

2.发行股份的时间为1993年8月10日之后。

3.从成立到股份发行日,公司总资产未超过5000万美元。

4.公司未在特定期限内购买投资者的股份或大规模赎回股份。

5.公司至少80%以上的资产用于在符合要求的行业内开展业务。

6.不符合要求的行业包括:在某个特定领域的服务,如保健、法律、工程、建筑、咨询、会计、财务、精算、经纪人、表演艺术、体育等;银行、保险、融资、租赁、投资等行业;种植养殖行业;采矿油气行业;旅馆餐馆类业务。

2其他判定标准

1.投资者不能采用公司制,必须为个人或非纳税主体的合伙企业(如创投基金)。

2.投资者需直接从"合格小企业"取得股份。

3.投资者获取股份的方式包括支付现金、其他资产或提供劳务。

4.投资者出售股份时,持有股份已超过5年。

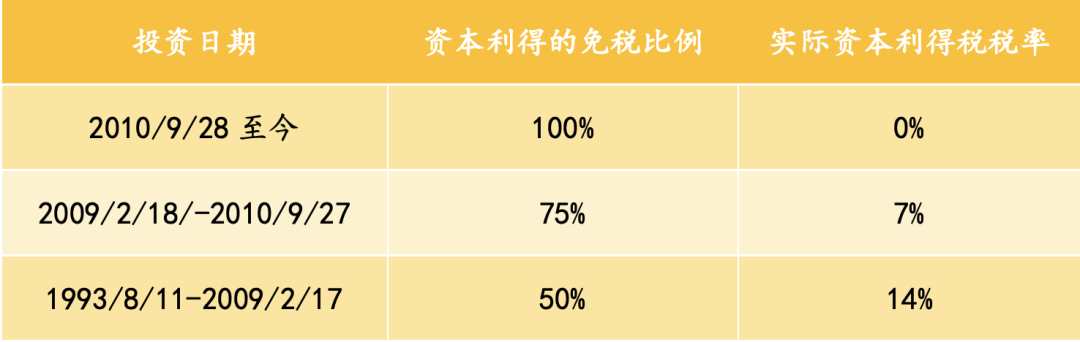

3适用税率

符合上述条件后,投资者获得的资本利得免税比例将取决于其取得股份的时间。如下表所示,自1993年起,资本利得的免税比例持续提高。2010年9月28日之后的投资,资本利得可全部免税,但以1千万美元或投资成本的10倍孰高为限,超过部分按28%征税。

注:除资本利得税之外,AMT及NITT等其他税种均有优惠,但由于难以和中国税制对接,在此未进行讨论。

4其他配套优惠措施

1045法案:

合格投资者若持有"合格小企业"的股份6个月以上但未满5年即卖出,其收益需按15% 或20% 缴纳资本利得税。但根据1045法案,如在出售"合格小企业"的股份之后60天内,将所获收益再投资于其他"合格小企业"的股份,则该资本利得可暂免征税。

1244法案:

对于该法案界定的"合格小企业"的股份,如投资者产生了资本损失,可用此损失直接抵扣当期的个人普通所得(如工资收入),抵扣上限为5万美元(夫妻联合报税可抵扣10万美元)。超过上限的亏损可在以后年度继续进行抵扣,无年限限制。

参考文献:

[1] 26 U.S. Code § 1202 - Partial exclusion for gain from certain small business stock

https://www.law.cornell.edu/uscode/text/26/1202

[2] 26 U.S. Code § 1045 - Rollover of gain from qualified small business stock to another qualified small business stock

https://www.law.cornell.edu/uscode/text/26/1045

[3] 26 U.S. Code § 1244 - Losses on small business stock

https://www.law.cornell.edu/uscode/text/26/1244