导读:

东方富海博士后创新实践基地秉承研究发现价值、研究引领投资的理念,对投资实务进行前瞻性研究。我们特别设立了“富海洞察”专栏,用于发布基地系列研究报告,供交流探讨。本文是锂电高分子复合铜箔技术产业化进展的相关研究,为基地出品的第八篇报告。

材料创新和迭代是电池技术发展的核心驱动力。近年来,高分子复合铜箔从材料和结构对电解铜箔的革新,不仅解决了锂电池因内短路易引发热失控的痛点,提升了安全性,而且可以降低锂电池的成本,提升电池能量密度,有望颠覆传统的锂电铜箔行业,引发产业界和资本圈的密切关注。作为新能源汽车的动力来源,全球动力锂电池出货量由2015年的31.1GWh增长到2020年的158.2GWh,到2025年预计可达1300GWh,未来仍有数倍的增长空间。铜箔作为锂电池的核心辅材,占锂电池成本的8-11%左右,这几年来随着锂电池市场的飞速发展而同步起飞。当下高分子复合铜箔还处于产业化前夕,面对广阔的市场前景,创业和创投均有很大机会。

1电解铜箔发展史

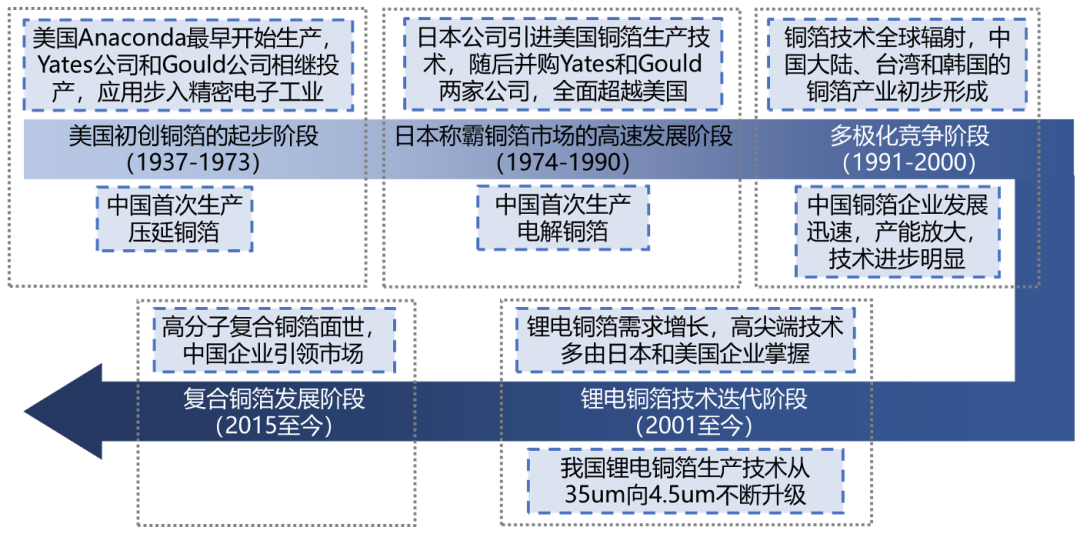

电解铜箔是当下锂电池集流体应用的主流,而这个工艺技术最早可以追溯到1922年。美国人Edison起初发明了一套装置用于制作电解镍箔。随后,美国新泽西州的Perth Amboy的Anaconde公司将这个工艺思路应用于连续制造铜箔上,经过10多年的发展,将其发展成为连续生产电解铜箔装置,即阴极辊的前身。到20世纪60年代末,电子行业的发展激增了对铜箔的需求。随着对铜箔要求的提高,日本古川株式会社在美国先进设备基础上,不断改进生产设备及铜箔工艺,逐渐取代了美国在电解铜箔领域的世界霸主地位。截至2014年,日本连续多年一直都是世界铜箔产量最大的国家;直到今天,日本在电解铜箔的核心设备阴极辊方面依然是首屈一指,全球70%以上的阴极辊来自日本新日铁、三船等企业。我国电解铜箔产业起步较晚,可以追溯到1963年初,电子工业部与冶金部申请试制电解铜箔。而我国电解铜箔生产技术的实质性发展相对更加滞后,是伴随着1990年代电子产业的发展而进行的。经过50多年的不懈努力,我国目前不仅能够生产出技术成熟、质量较为稳定的6~8µm的锂电铜箔,而且也尝试研发试制了≤6µm的超薄铜箔,并且与国外的差距也在逐渐缩小。在核心设备阴极辊方面,我国的西安泰金、航天四院7414厂等企业通过自主研发制造,其生产的阴极辊设备跻身国际一流技术水平,实现国产替代。

铜箔越薄,锂电池能量密度越高,未来锂电铜箔会向着轻薄化的方向发展。当下最薄可量产的铜箔厚度在4.5µm,传统的电解铜箔工艺在更薄的铜箔厚度生产上遭遇挑战,铜箔行业未来需要新的工艺助力锂电池行业的发展。高分子复合铜箔是对电解铜箔的一次革新,其材料、结构和工艺流程与电解铜箔大相径庭,却能降低锂电池成本,提升锂电池的安全性和能量密度,给锂电池集流体行业的发展带来更多的机遇。

▲锂电铜箔的发展历程

2复合铜箔发展现状

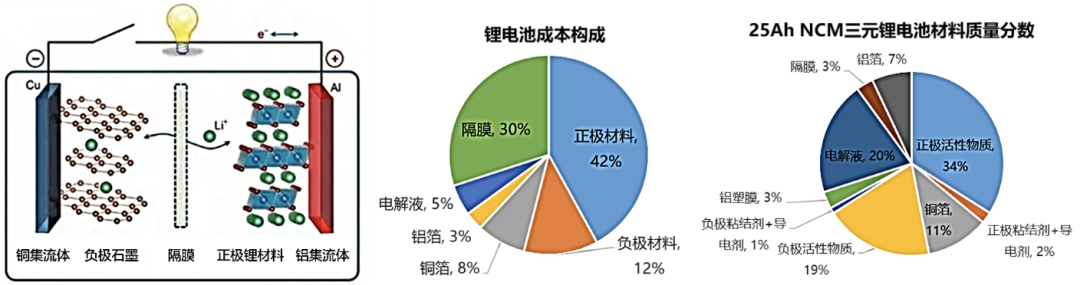

集流体是锂电池中的关键材料,不仅是正负极材料的载体,也可以将电池活性物质产生的电流汇集起来,降低电池的内阻,提高电池的库伦效率、循环稳定性和倍率性。根据电池正极电位高,负极电位低的特性,负极集流体使用铜箔,正极集流体使用铝箔。电池结构包含正极材料(三元锂或者磷酸铁锂等锂材料)、负极材料(通常为石墨类材料)、聚合物隔膜、电解液和集流体等,而铜箔分别占锂电池总成本和总质量的8%和11%左右,未来有较大的下降空间,这也是复合铜箔备受关注的原因之一。复合铝箔虽然也能提升锂电池的安全性和能量密度,但成本方面很难与目前主流的压延铝箔竞争,未来的市场空间有待观察。

▲锂电池结构、成本构成和各材料质量分数

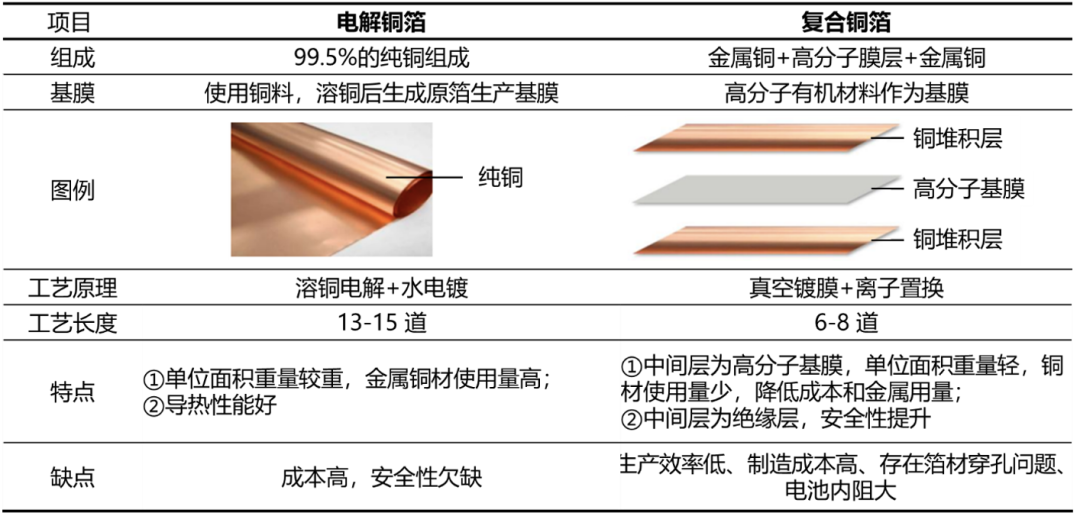

传统的电解铜箔是利用电化学原理,在阴极辊中将硫酸铜电解液通过直流电电沉积而制成原箔,再进行表面处理、分切后得到成品,因此电解铜箔由纯铜构成。而复合铜箔是以PET(聚对苯二甲酸乙二醇酯)或PP(聚丙烯)等高分子材质作为基础材料,上下两面采用先进工艺沉积金属铜层而制成的一种“三明治”结构的新型锂电铜箔材料。这种在塑料两侧镀金属的“三明治”结构的材料在包装材料中并不罕见,只是包装材料中的塑料基底通常有十几微米甚至几十微米厚,因此工艺相对容易实现。但是对于锂电池而言,相同条件下能量密度越高越好,这就要求塑料基底很薄(3.5~6µm),且需要将铜金属以较低的温度沉积在塑料上,保证塑料基底不穿孔且沉积的金属薄膜具有较好的附着力和均匀性并非易事。

▲电解铜箔 VS 复合铜箔

2.1复合铜箔优势

(1)提升电池安全性

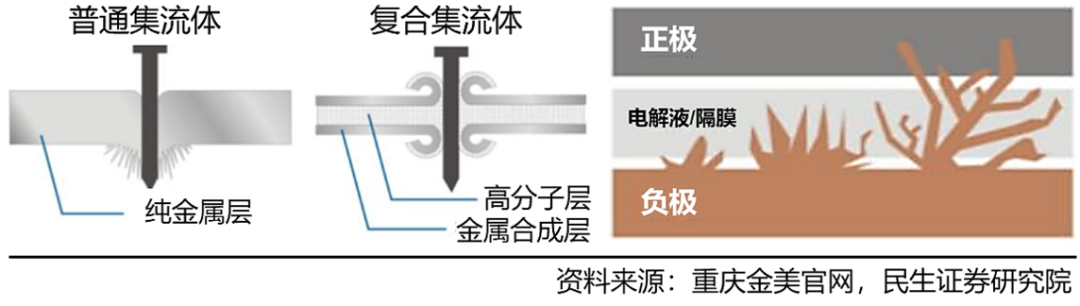

高分子复合铜箔能规避内短路风险,提升电池安全性。普通铜箔材料受压易断裂,产生大尺寸毛刺后易刺穿隔膜,造成内短路从而引起热失控。而复合铜箔由于铜导电层厚度较薄,产生的毛刺尺寸小,且中间高分子不易断裂,即使断裂也无法达到刺穿隔膜的强度标准,有效防止锂枝晶穿透隔膜引发的热失控。此外,高分子材料为绝缘材料,受热会发生断路效应,因此短时间内可大大降低短路电流,电池安全性能得到大幅提升。

▲复合铜箔提升锂电池安全性的机理示意图

(2)提升电池能量密度

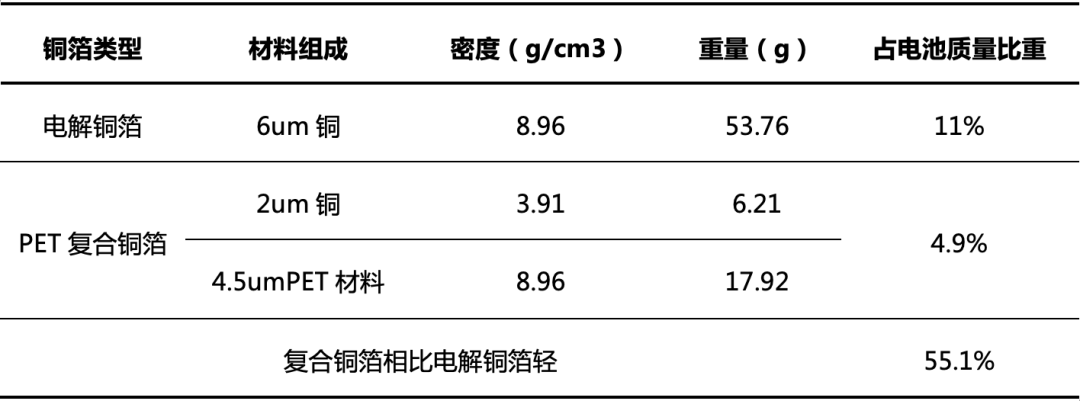

由于高分子层质量较轻,替代部分金属铜箔后,重量较传统铜箔显著降低。以6.5μm厚度的PET复合铜箔为例,其中4μm的铜被4.5μm高分子材料PET替代,铜的密度8.96g/cm3,高分子材料PET的密度1.38g/cm3,粗略测算复合铜箔电池相较传统电解铜箔电池可减重约55%。电池的能量密度为电池平均单位体积或质量所释放出的电能。根据比亚迪专利显示,若将负极片中6μm的铜箔替换成1μm铜箔+3μm PP+1μm铝箔,重量能量密度可提升3.3%。

▲复合铜箔和电解铜箔质量对比

(3)降低电池成本

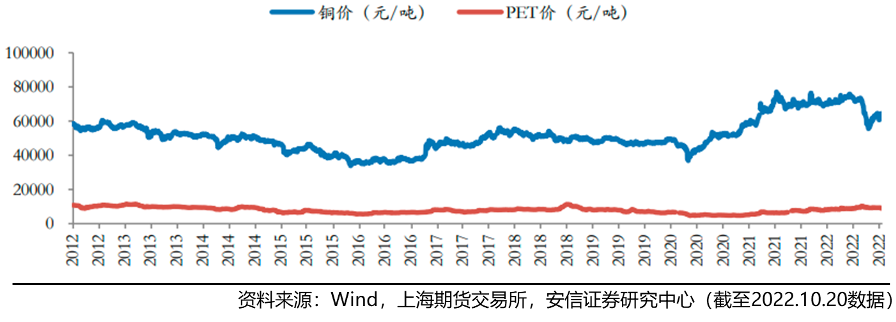

复合铜箔对铜材价格敏感度更低,铜用量较电解铜箔降低三分之二。原材料成本方面,传统铜箔为纯铜构成,而PET复合铜箔中采用高分子材料替代部分铜。按照目前铜价6.3万元/吨,PET切片价格为0.8万元/吨(截至2022年10月20日数据),结合密度可计算得6μm传统铜箔原材料成本为3.39元/m2,6.5μm PET复合铜箔原材料成本为1.41元/m2,较传统铜箔节省约57%,材料成本优势明显。制造成本方面,当前受限技术发展,复合集流体尚未达到量产阶段,制造成本相较传统铜箔未具备明显优势。根据多家复合铜箔生产厂家的调研情况来看,目前复合铜箔总生产成本约5元/m2。随着设备工艺不断优化,产品良率不断提高,叠加大规模量产后摊薄设备与厂房折旧成本,复合铜箔有望降低至2.88-3.29元/m2。

▲铜价和PET切片价格对比

2.2市场空间

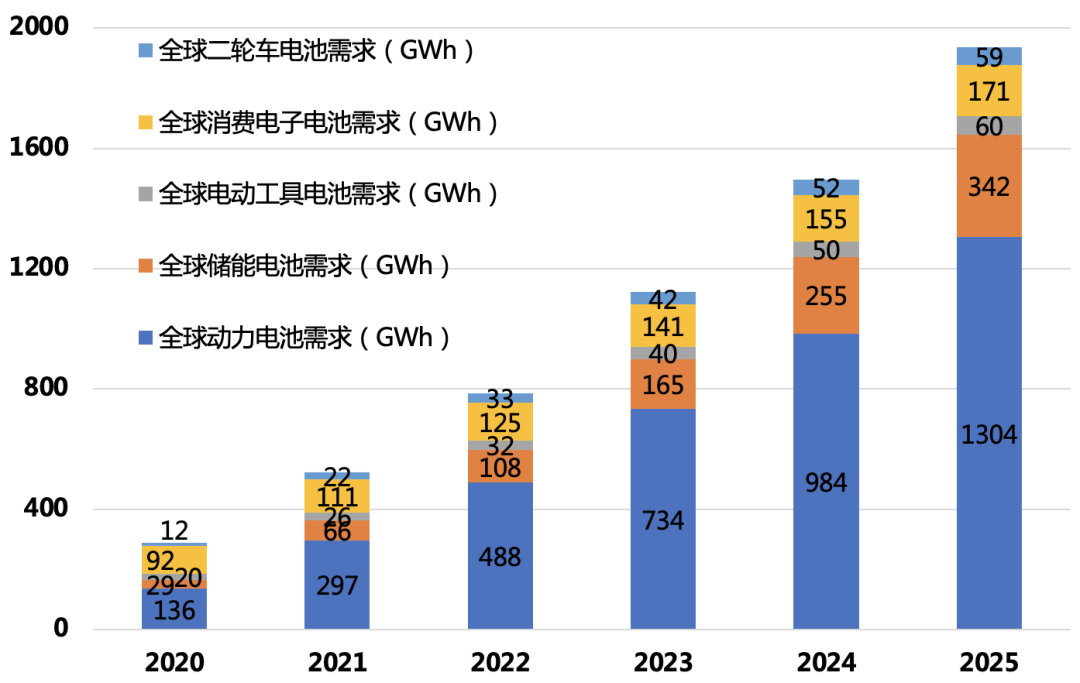

新能源汽车与储能电池发展前景广阔,预计2025年全球锂电池需求量达1936GWh,2021-2025年CAGR=43.4%。每GWh锂电池对应的复合铜箔使用量为1100万平米。当下复合铜箔的市场渗透率不足1%,随着复合铜箔技术逐渐通过验证,渗透率有望加速提升。高工锂电、中信建投、安信证券、中金证券等多家公司或机构预测2025年复合铜箔的市场渗透率在10-20%左右,届时复合铜箔的市场需求在20-25亿平左右。按照6元/平米的单价来算,2025年复合铜箔的市场空间在120-150亿元。在锂电池市场增长和复合铜箔渗透率提升的双重增量的背景下,未来复合铜箔的市场将在千亿以上。

▲2020-2025年全球锂电池市场需求

2.3技术路线

(1)基膜材料

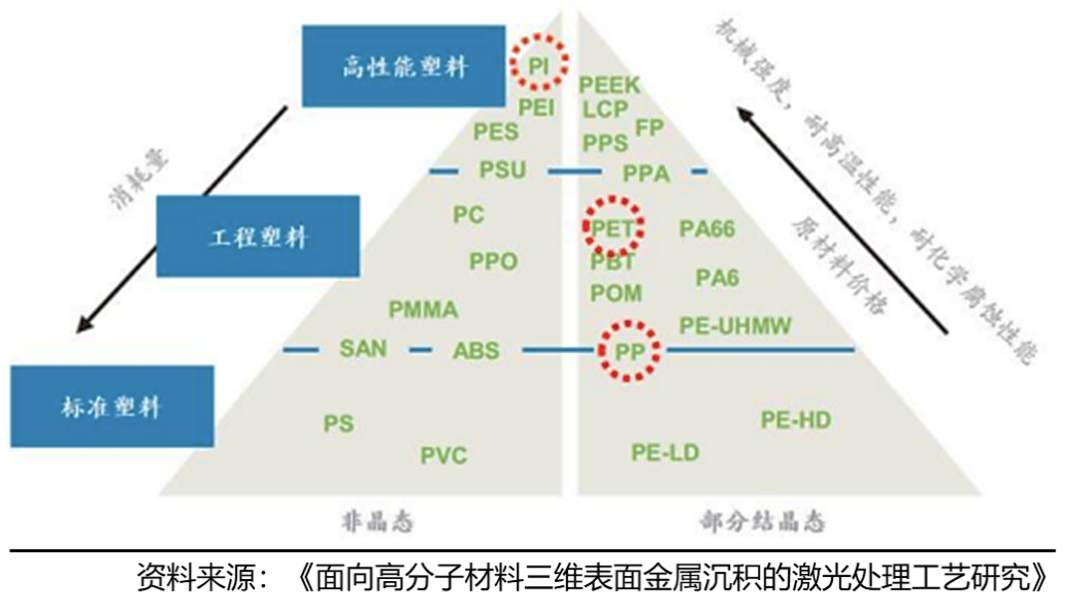

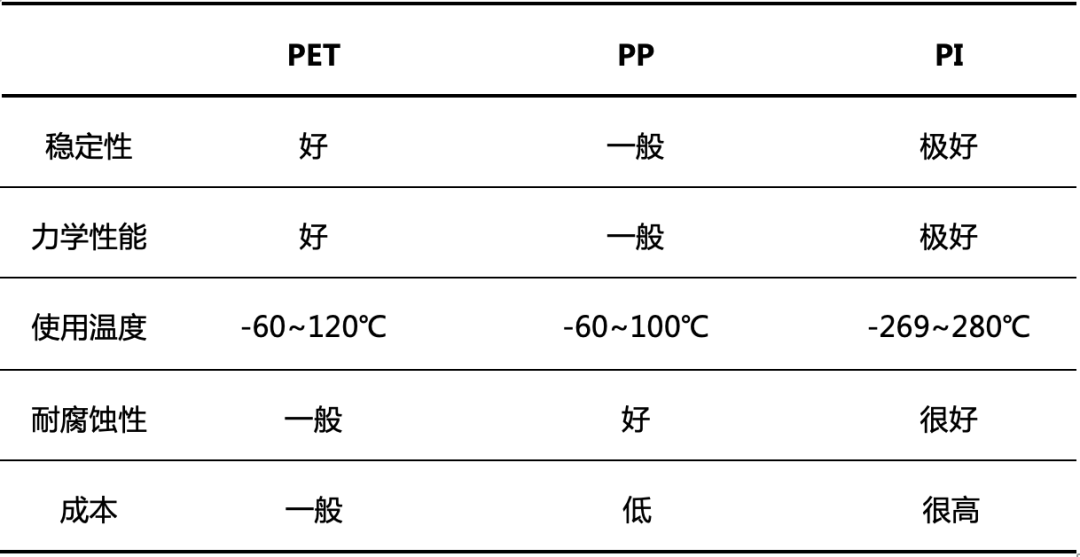

复合铜箔目前处于产业化前夕,行业尚未形成标准化的技术指标参数,对于有机材料基膜的选择也尚未明确。高分子塑料根据用途不同可以分为标准塑料、工程塑料和特种(高性能)塑料,如下图所示。适合用于锂电池的基膜需要能够承受一定外力作用,具有良好的机械性能、耐高低温性能和耐腐蚀性能,目前较为适用的有PET、PP和PI(聚酰亚胺),而PI虽然在各方面的性能较好,但是不具有经济性。综合成本和性能要求,短期看PET基膜的工艺进展最快,长期看PET和PP或将并行发展,三类基膜材料在性能和成本上的对比如下表所示。

▲PET、PP和PI在塑料中的定位

▲PET、PP和PI对比

(2)设备工艺

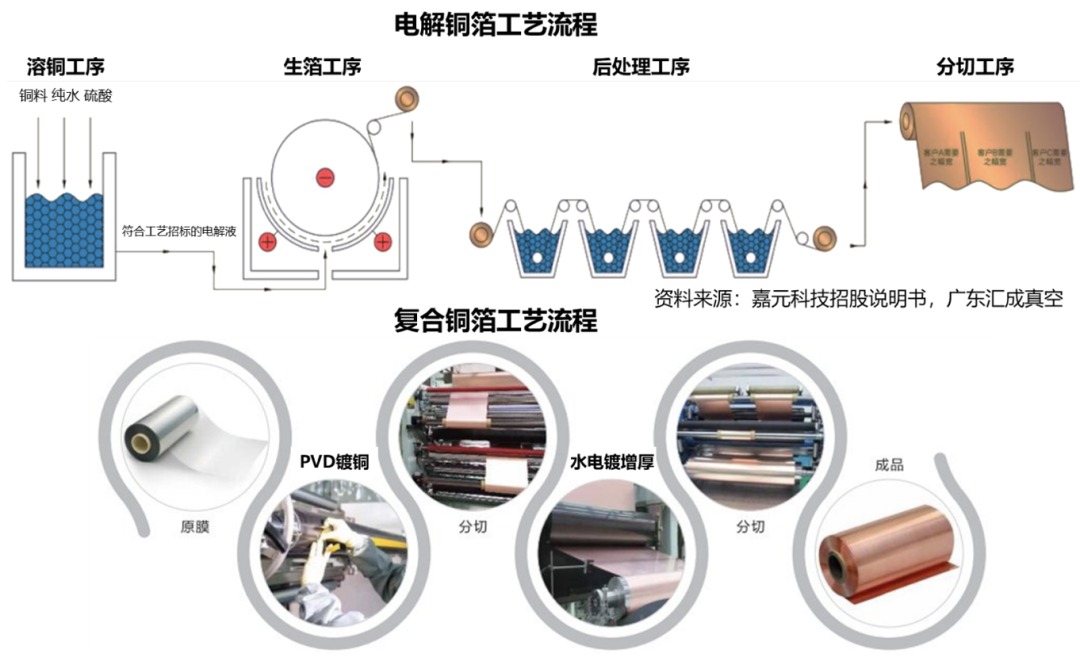

除了选择合适的基膜材料,合理的制程工艺也是做好复合铜箔的关键。在复合铜箔发展初期(2015年——),金美新材料采用的是“三步法”工艺,即首先采用磁控溅射和热蒸发两种镀膜方式实现非金属材料表面的金属化(30-70nm),然后通过水电镀工艺将高分子基膜两侧表面薄薄的铜层各增厚至1um左右。在这个过程中,高分子材料表面“金属化”是实现镀膜的关键。高分子材料大多数为不导电的绝缘体,因此无法直接进行电镀,且高分子材料的极性小、表面光滑等特性,会影响金属镀层与基材之间的粘结力,需要先对高分子材料进行表面处理、活化等,使其表面沉积一层导电的金属膜,因此早期采用磁控溅射和热蒸发的工艺实现高分子材料表面“金属化”。随着设备的改良升级,复合铜箔发展出第二代“两步法”工艺(2021年——),即省掉热蒸法的工艺,首先通过改良的磁控溅射设备实现高分子材料表面“金属化”(30-70nm),然后通过水电镀工艺将高分子基膜两侧表面薄薄的铜层各增厚至1um左右。当下加入复合铜箔赛道的企业越来越多,更多不同的工艺方案,如全真空、全湿法制程工艺等也在探索中。

▲电解铜箔和复合铜箔工艺流程对比

2.4产业链

复合铜箔的产业链图谱如下,上游包括PET、PP基膜原材料以及磁控溅射、电镀和超声波滚焊设备等,中游是复合铜箔,下游是基于复合铜箔的动力、储能和消费类等各类电池应用。

在上游原材料端,布局PET基膜的公司包括日本东丽、帝人、美国3M等,国内主要参与企业包括双星新材和乐凯胶片等;布局PP基膜的公司包括东材科技等。在上游设备端,磁控溅射设备国产替代加速,电镀设备国内企业先发优势明显。目前外资企业在磁控溅射设备方面占据主导地位,主要参与企业包括美国应材、日本发那科、德国莱宝等,国内磁控溅射设备企业包括振华科技、腾胜科技、汇成真空、东威科技等。东威科技是国内电镀设备龙头,是目前国内唯一一家能实现PET镀铜设备量产的企业。超声波滚焊设备不是生产复合铜箔的设备,而是在电池应用端实现复合集流体和箔材之间焊接的设备。骄成超声是国内超声波焊接设备龙头,公司基于超声波高速滚动焊接系统技术,成功开发超声波滚焊机,焊接速度可达80m/min以上,同行业未见其他能量产的竞品,目前已向宁德时代供货。

中游生产端,各路企业加码布局,产业化进程加快。金美新材料是复合集流体的先驱,创始团队早在2015年开始与宁德时代合作开发复合集流体,2017年成立金美新材料。公司建立的第一代产线生产的10um厚的复合铝箔产品已于2018年量产,并交付给宁德时代;2021年开始建设第二代产线,规划产能5亿平米,旨在提高生产效率和良率,且生产的复合铜箔和铝箔的厚度也由10um降低至6um。宝明科技2021年布局复合铜箔产品,目前已送样至多家电池厂商,7月公告投资60 亿元在江西赣州建设复合铜箔产能。双星新材在2020年8月进行复合铜箔生产项目立项,计划年内完成5000万平米项目建设;公司PET复合铜箔目前正在送样评价中,其中包含消费电池厂家及动力电池厂家等。传统电解铜箔材料厂商诺德股份、中一科技等也纷纷布局复合铜箔,目前处于实验验证阶段。另外,一级市场也有诸多初创公司加入复合铜箔这个赛道。

下游电池厂家目前也在积极推进复合铜箔研发认证,产业趋势明朗。当下能够真正掌握复合集流体材料应用并可以实现批量化制造电池的厂商还属于少数,大部分电池厂还在进行材料测试和小批量电池制造和测试的阶段,需要解决的问题有电极材料涂布、辊压以及极耳焊接等。宁德时代、比亚迪、国轩高科以及海辰新能源等多家电池厂正积极布局复合集流体相关专利。据宁德时代披露,其首次搭载复合铜箔批量生产的的高镍三元电池已于2018年10月上车验证并推向市场,也在2021年全球新能源汽车前沿及创新技术评选上凭借“多功能复合集流体技术”斩获大奖。

▲锂电复合铜箔产业链

3总结与展望

传统的电解铜箔是1960年代电子行业飞速发展的产物,而21世纪锂电池的大规模应用助推了电解铜箔工艺技术的发展。当下锂电池对安全性和能量密度的提升需求使传统的电解铜箔技术遭遇瓶颈,而复合铜箔从材料和结构对电解铜箔的革新,不仅解决了锂电池因内短路易引发热失控的痛点,提升了安全性,而且可以降低锂电池的成本,提升电池的能量密度,有望颠覆传统的锂电铜箔行业。据预测,2025年复合铜箔的市场空间在120-150亿元,而在锂电池市场增长和复合铜箔渗透率提升的双重增量的背景下,未来复合铜箔的市场将在千亿以上。目前,复合铜箔还处于产业化初期,基膜材料、工艺路径均未定型,在上游材料和设备厂家、中游复合铜箔生产厂家和下游电池厂家等整个产业链资源的推动下,复合铜箔走向大规模应用指日可待。